LTV DTI DSR에 대한 정보를 찾고 있나요? 주택담보대출을 신청하면 항상 세트로 따라다니는 게 용어가 LTV DTI DSR입니다. 대출제도인 LTV(주택담보대출비율), DTI(총부채상환비율), DSR(총부채 원리금 상환비율)에 대한 내용을 지금 바로 확인해 보세요.

주택담보대출(주담대)은 일반적으로 아파트, 빌라, 단독주택 등의 주택, 부동산을 소유하고 있거나 구매할 때 대부분 은행에서 주택구입자금의 일부를 빌리는 것을 말하며, 은행에서는 대출받으려는 사람에게 얼마큼의 돈을 빌려줘야 할지? 빌려준 돈은 잘 갚을 수 있을지? 판단하는 기준이 필요합니다. 이때의 기준이 되는 것이 바로 주택담보대출 LTV, DTI, DSR입니다.

1. LTV(Loan To Value ratio)

LTV는 Loan To Value Ratio의 약어로 주택담보대출비율이라고 부릅니다. Loan은 대출 금액, Value는 주택의 가치로서 주택의 금액을 말합니다. 즉, LTV란 집을 담보로 몇 % 까지 대출을 받을 수 있는지 확인할 수 있는 대출한도를 나타내는 말입니다.(은행의 입장에서 집 값 중 얼마 큼의 금액을 빌려줄지 결정하는 요건이라고 생각하시면 됩니다.)

대출한도 = 주택 가격 x LTV

예를 들어, 5억짜리 아파트의 LTV가 50%라면 이 집을 담보로 대출한도 5억 × 0.5 = 2억 5천만 원이 대출한도입니다.

LTV는 투기과열지구, 조정대상지역 등 지역에 따라 다르고 아파트, 빌라 등 주택의 종류에 따라서도 달라집니다. 만약 청약을 준비 시 내가 신청하고자 하는 지역이 규제지역인지, 규제지역이라면 어떤 규제를 받고 있는지 확인해야 합니다.

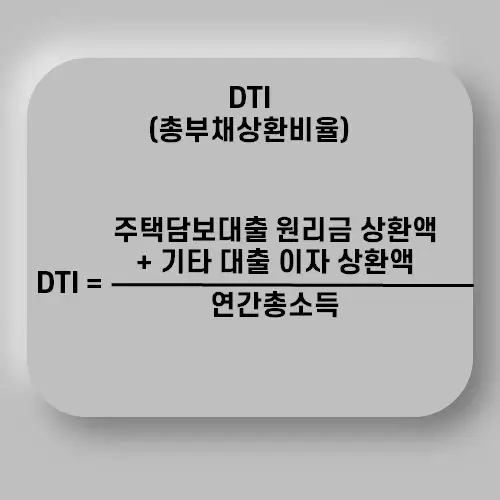

2. DTI(Debt To Income)

DTI는 Debt To Income의 약어로 총부채상환비율이라고 부릅니다. Debt는 대출 금액, Income은 연 소득을 말합니다. 즉, DTI란 연 소득에서 주택대출 원리금 상환액과 기타 부채에 대해 연간 이자 상환액이 차지하는 비율을 의미합니다. 쉽게 말하면 빌리는 사람의 소득을 기준으로 대출한도를 계산하는 것으로 버는 만큼 빌려주는 것입니다. (담보대출 시 얼마나 성실하게 잘 상환할 수 있는지 판단 기준이 됩니다.)

예를 들어, 연봉이 8,000만 원 DTI가 50%라면? (기타 대출이자 상환액이 없을 경우) 대출 규모는 1년에 4,000만 원으로 제한됩니다. DIT는 빌려준 돈을 다시 받을 수 있을지 확인하기 위한 상환능력을 판단하는 척도가 됩니다.

3. DSR(Debt Service Ratio)

DSR은 Debt Service Ratio의 약어로 총부채 원리금 상환비율을 말합니다. Service a debt은 빚을 갚다, Ratio을 말합니다. 즉, DSR은 연 소득에서 모든 대출의 원금과 이자를 전부 더한 원리금 상환액이 차지하는 비율을 말합니다. DTI와 비슷해 보이지만 신용대출, 학자금 대출, 자동차 할부 등의 모든 대출의 원리금을 포함해 계산하기 때문에 DTI보다 조금 더 강력한 제도입니다. DIT 보다 대출한도가 더욱 낮아질 수밖에 없습니다. 일반적으로 LTV와 DTI를 많이 적용하기 때문에 DSR은 참고로만 알아 두면 될 것 같습니다.

'부동산 지식' 카테고리의 다른 글

| 일반공급, 특별공급, 우선공급 차이점을 알아보자 (0) | 2022.03.06 |

|---|---|

| 부동산 가격 호가, 시세, 실거래가, 공시가격을 알아보자 (0) | 2022.03.05 |

| 일조권과 조망권을 알아보자 (0) | 2022.03.03 |

| 모델하우스(모하) 방문시 알고 있으면 좋은 꿀팁 (0) | 2022.03.02 |

| 분양공고 용어 시행사, 시공사, 신탁사, 분양대행사를 알아보자 (0) | 2022.03.01 |

댓글